固定資産税評価額の調べ方と計算方法とは|おさえておくべきポイントをわかりやすく解説

固定資産税は賃貸物件を取り扱っているオーナーや不動産屋さんにとって切り離せない税金です。

毎年納税する必要がある固定資産税は、不動産収入があっても無くても関係なく支払わなくてはなりません。収入が安定しているときは良いですが、収入が減ったことにより税金の支払いがハードに感じることもあるでしょう。

そんな時のために、固定資産税の計算方法を知っておき、そこからどのように固定資産税の税額を抑えることができるのか把握しておくことで、ハードに感じる支払いを少しですが軽減させることができます。

固定資産税とは

固定資産税とは、土地・家屋のような固定資産や償却資産に対してかかる税金のことをいいます。

固定資産税は国に納める国税ではなく、地方公共団体に納める地方税として分類されています。そのため、税金は固定資産が所在する各市町村に納めなくてはなりません。

基本的な固定資産税の認識として、『土地・物件(マイホーム)にかかる税金』というのが一般的ではありますが、細かく分けていくと固定資産は以下のように様々な種類があります。

【固定資産の具体例】

| 土地 | 田・畑・宅地・塩田(塩を取るために整備された土地)・鉱泉地・牧場・原野など |

| 家屋 | 住家・工場・店舗・倉庫・その他建物 |

| 償却資産 | 機械・装置・船舶・構築物・航空機などの事業用資産など |

これらの固定資産を1月1日の時点で所有しており、固定資産課税台帳に登録されていれば納税義務があるとみなされます。

固定資産税評価額とは

固定資産税評価額とは、請求する固定資産税を決める際に基準となる、固定資産の評価額のことをいいます。基本的に固定資産の評価額は、各市町村の担当者が『固定資産評価基準』に基づいて決定します。

評価基準の計算方法は固定資産の種類ごとに違うので、もし自身が所有する固定資産の大まかな評価額を計算したい場合は各市町村に問い合わせると確認が可能です。

一例として、土地であれば、その時の土地の時価の約70%が評価額になるとされており、そこから土地の場所や形状・面積に応じてさらに評価額が減少する計算方法となっています。

そして、固定資産税評価額が確定すると『固定資産税評価額×1.4%』の計算で固定資産税の金額が確定して納付書が送られてきます。

固定資産税評価額の調べ方

基本的に固定資産税評価額を調べたい時は、毎年春頃に届く固定資産税の納税通知書で確認することができます。

しかし、納税通知書を紛失してしまって存在しない場合は、それぞれの地域の役所で以下の特定の資料を入手、もしくは閲覧させてもらえれば調べることが可能です。

【固定資産税評価額を調べられる書類】

- 固定資産課税台帳

- 固定資産評価証明書

固定資産課税台帳は役所でしか閲覧をすることができず、書類で取り寄せるなどはできません。一方、固定資産評価証明書は専用の書類に記入して返信用封筒とともに役所に送ることで取り寄せることができます。

すぐにでも固定資産税評価額を調べたい場合は、役所に行って『固定資産課税台帳』を閲覧するのが早い方法です。

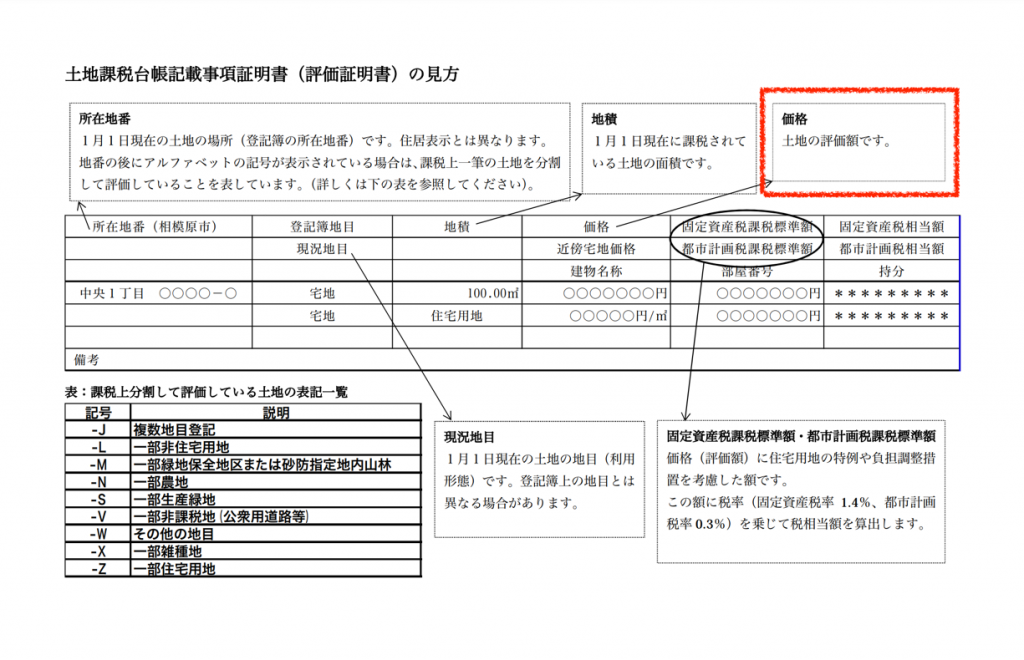

課税明細書で確認

課税明細書とは、各市町村から届く固定資産税の納税通知書に添付されている書類です。その書類の中の、『価格』の欄の中に記載されているのが評価額になります。

毎年春に送られてくる書類なので、納税通知書がきたら保管しておくことで好きな時に確認することができます。

固定資産課税台帳を閲覧

固定資産課税台帳には、総務大臣が定める『固定資産評価基準』によって評価された固定資産の評価額が記載されています。

他にも所有者・所在が記載されており、役所の担当する課でのみ閲覧することが可能です。

引用:相模原市の資料を参照

固定資産課税台帳の閲覧を希望する場合は、以下のものを揃えて窓口に行くようにしてください。

【固定資産課税台帳を閲覧するために必要なもの】

- 各自治体のHPにある申請書様式をダウンロードして記入したもの

- 本人確認書類(運転免許証・マイナンバーカードなど顔写真のあるもの)

- 閲覧手数料300円

固定資産評価証明書を取得

固定資産評価証明書とは、固定資産課税台帳に登録されている固定資産の評価額・所有者・所在を証明した書類です。郵送で取り寄せることが可能で、以下の必要なものを用意して返信封筒と一緒に送付すれば送られてきます。

【固定資産評価証明書を取り寄せるために必要なもの】

- 各自治体のHPにある申請書様式をダウンロードして記入したもの

- 手数料分の定額小為替

- 宛先を記入し切手を貼ってある返信用封筒

基本的に記載されているものは、固定資産課税台帳に記されているものとほとんど同じなので、固定資産課税台帳の見方を参考にしてください。

固定資産税評価額から税金を計算する方法

固定資産税評価額がわかると、それをもとに以下の4つの税金の請求額を計算することができます。

- 固定資産税

- 都市計画税

- 不動産取得税

- 登録免許税

税金の計算は難しいことが多いですが、上記の4つは比較的計算方法が簡単なので、知りたいときは容易に計算することができます。

また、計算ができるようになっておけば納付通知書が来る前にある程度出費の計算ができるので、事前に金額の計算をしたい方は計算方法を覚えておくのがおすすめです。

固定資産税

固定資産税は、その年の1月1日の時点で所有している固定資産に応じて、固定資産の所在する市町村から請求される地方税です。

基本的には、固定資産税評価額に決められた税率を掛けと計算できます。

【固定資産税の計算方法】

固定資産税 = 固定資産税評価額 ✖︎ 税率1.4%

税率1.4%というのは国が目安として提示している数値なので、市町村によっては異なるケースもあります。正確な税率が知りたい場合は、所有する固定資産が所在する市区町村の役所に問い合わせてみてください。

都市計画税

都市計画税は、その年の1月1日の時点で都市計画法にて定められている市街化区域内に固定資産を持っている人に課される税金です。基本的に都市計画税は固定資産税と一緒に納めます。

【都市計画税の計算方法】

都市計画税 = 固定資産税評価額 ✖︎ 税率0.3%

税率は最高で0.3%です。

また、都市計画税は都市計画事業や土地区画整理事業の資金や費用として使われます。

不動産取得税

不動産所得税は、家や土地を取得した際に発生する税金です。この税金は、毎年課せられるものではなく、取得した時の1回しか納付する義務がありません。

不動産取得税の税率は、取得した不動産の種類によって異なるので、それぞれの種類に合わせて計算します。東京都の場合は取得した日付も関係があるため、詳しく知りたい方は各自治体のホームページを閲覧したり、直接問い合わせてみてください。

【不動産取得税の計算方法】

不動産取得税 = 固定資産税評価額 ✖︎ 種類ごとの税率

- 土地・住宅の場合→税率3%

- 住宅ではない家屋の場合→税率4%

登録免許税

登録免許税は、不動産を登記する際に支払う税金です。不動産登記は以下の3種類があります。

- 所有権保存登記

建物を新築した時に所有権を登記

- 所有権移転登記

不動産を売買する時に、所有権を売主から買主へ移すときの登記

- 抵当権設定登記

住宅ローンを組む時に、抵当権を設定するための登記

登録免許税の計算方法は、上記2つの所有権に関する登記と抵当権設定登記で異なるので混合しないように注意してください。

【登録免許税の計算方法】

- 所有権に関する登記の場合の計算方法

登録免許税 = 固定資産税評価額 ✖︎ 所定の税率

- 抵当権設定登記の場合の計算方法

登録免許税 = 債券金額(住宅ローンの借入額) ✖︎ 所定の税率

固定資産税評価額の計算方法

固定資産税評価額は、自身が所有するそれぞれの固定資産に対する評価額をまとめたものです。

そのため、固定資産税評価額を捻出するためには、自身が所有する建物や土地の評価額を算出するための計算方法を知っておく必要があります。

例えば、建物の評価額は『再建築価格方式』で算出され、土地の評価額は『路線価方式』か『倍率方式』で計算することが可能です。

そして、それぞれの評価額の計算が完了したら全てを足すことで固定資産税評価額を算出して、正式な固定資産税の請求額を計算することができます。

建物の評価額の算出

建物の評価額は『再建築価格方式』で算出することができます。

再建築価格方式とは、同じ土地に『評価する建物』と同じものを新築した場合を想定して、新築にかかる費用を基準に対象の建物を評価する方式です。再建築価格方式の算出方法の手順は以下の通りです。

- 1、固定資産評価基準に基づいて、対象の建物を部分別に再建築費評点数を求め合計する

- 2、1で算出した再建築費評点数の合計に『経年減点補正率』『床面積』『評点1点あたりの価格』の全てを掛けます。

建物の評価額 = 再建築費評点数の合計 ✖︎ 経年減価補正率 ✖︎ 床面積 ✖︎評点1点あたりの価格

土地の評価額の算出

土地の評価額を算出する方法は、『路線価方式』か『倍率方式』のどちらかを使います。

もし、物件に接している道路に路線価が設定されている場合は、路線価方式で算出しますが、設定されていなかった場合は、倍率方式で算出します。

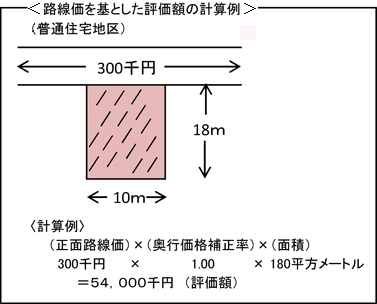

【路線価方式による算出】

路線価方式における土地の価格は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

引用:国税庁のHPを参照

【倍率方式による算出】

固定資産税評価額をつかった計算方法は簡単で、以下のように計算します。

土地の評価額 = 固定資産税評価額 ✖︎ 一定の倍率

一定の倍率は、国税庁が提供している『評価倍率表』で確認することができます。

固定資産税の税額を抑えるコツ

不動産を所有して賃貸経営をしていると必ず毎年来るのが、固定資産税の納税通知書です。税金である以上控除を使ったり、特例によって減額したりと納税額を下げる方法は存在しますが、それら全てを把握するのは非常に困難です。

しかし、納税額を少しでも抑えるために使える方法は把握しておきたいですよね。当記事をきっかけにどんな方法があるのかを知り、ぜひ活用してみてください。

【固定資産税の税額を抑えるコツ】

- 新築に対する特例

- 住宅用の土地に対する特例

- 分筆する

- 条件による評価額の違いを利用

- 新型コロナによる固定資産税等の軽減措置

新築に対する特例

新築住宅である場合、『新築住宅の税額軽減の特例』によって建物の固定資産税の軽減を受けることができます。

【建物の税額軽減について】

建物の固定資産税は、『新築住宅の税額軽減の特例』によって床面積120㎡以下の部分が2分の1に軽減されます。固定資産税評価額が下がるのではなく、固定資産税そのものが軽減されるところがポイントです。

軽減の対象となる期間は以下の通りです。

- 3階建て以上の中高層耐火住宅=5年間

- 上記以外の住宅=3年間

- 3階建て以上の中高層耐火住宅で長期優良住宅=7年間

- 上記以外の長期優良住宅=5年間

基本的に何の手続きをせずとも税額の軽減は行われますが、専用住宅または店舗併用住宅ではない物件の場合は対象外となるので注意してください。

住宅用の土地に対する特例

住宅用の土地に対する特例は、その土地の面積に応じて『小規模住宅用地』と『一般住宅用地』に分けて特例措置が適用されます。

基本的には、小規模と一般のそれぞれに特例率が設定されているので、どちらの条件に当てはまるか確認をしたのち計算をしてください。

【小規模住宅用地】

200㎡以下の住宅用地のことをいいます。小規模住宅用地として認められて、特例が適用された場合は固定資産税の価格が6分の1となります。

【一般住宅用地】

小規模住宅用地に当てはまらない住宅用地のことを一般住宅用地といいます。例えば、300㎡の住宅の場合、200㎡は小規模住宅用地の扱い、残りの100㎡は一般住宅用地の扱いです。

そして、この場合の軽減税額は200㎡部分が6分の1、100㎡の部分が3分の1に軽減されます。

分筆する

土地は、一筆(いっぴつ)・二筆というふうに、『筆』という単位で数えます。それを踏まえ、『分筆』とは、土地一筆を登記簿上で数筆に分割することをいいます。

なぜ、分筆をする必要があるのかというと、基本的に固定資産税は一筆ごとに評価しているので、土地が複数の用途で活用されている場合は、評価を分けることで節税ができるようになるからです。

具体的には、路線価の異なる2つの道路に敷地が面している場合で、物件の用途が2種類あれば(自宅・賃貸など)、分筆して自宅としての敷地を安い路線価のほうに調整するなどができます。

そうすることで、土地のすべてを高い方の路線価に合わせる必要がなくなるので、大幅な節税が可能です。

また、分筆は『土地家屋調査士』に依頼しますが、分筆が完了するまで約1ヶ月〜3ヶ月かかるので、固定資産税が計算される1月1日までに終わらせたければ早めに依頼することをおすすめします。

条件による評価額の違いを利用

固定資産税評価額は、建物の設備や経過年数など様々な条件によって変化します。

また、固定資産税評価額は『再建築評点数×経年減点補正率×評点1点あたりの価格』で計算できますが、条件の違いをそれぞれに当てはめることで評価額が変化していきます。

具体的にどんな条件が変わると評価額に変化するのでしょうか? 以下が具体例です。

【再建築評点数が変化するポイント】

- 木造か鉄筋か

- トイレやキッチンなどの設備の大きさ・質

その他の条件のポイントについては『再建築評点基準表』で確認できます。

【経年減点補正率について】

建物の経過年数によって評価額が変化します。建物の経過年数が増えるほど補正率は下がっていくのですが、具体的な詳細は『経年減価補正率表』で確認することが可能です。

新型コロナによる固定資産税等の軽減措置

2020年に入ってから流行り始めた新型コロナウイルスは2021・2022年に入っても未だ猛威をふるい続けています。

そのような中、飲食業やサービス業では経営存続が難しくなってしまい、家賃を払うのが困難で、お店自体を閉めるという厳しい状況が続いています。

しかし、そうはいってもそんな状況などおかまいなしに送られてくるのが納税通知書です。

不動産屋さんとしても収益が減った状況で税金を支払うのは非常に大変なので、税金を少しでも減らすことができる方法があるならすぐにでも実施したいことでしょう。

そこで、今だからこそ知っておきたい『新型コロナによる固定資産税の軽減措置』について以下でまとめているので確認してみてください。

新型コロナウイルスによる固定資産税の軽減措置に関する申し込み期限は、各自治体のホームページでご確認ください。

まとめ

固定資産税を軽減できる方法を把握し、いかに納税金額を抑えるかがポイントです。まずは、固定資産税の仕組みを知って、減税する方法を深く理解しておきたいところです。

特に、新築に対する特例は中古物件を新築に建て替える検討をしている方にとっては、確実にさえておきたい内容になってきます。

計算方法まで覚えるのは大変なので、固定資産税の負担を減らす方法だけでも把握しておきましょう。